![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:深圳市国荣源精密机械厂 > 服务项目 >

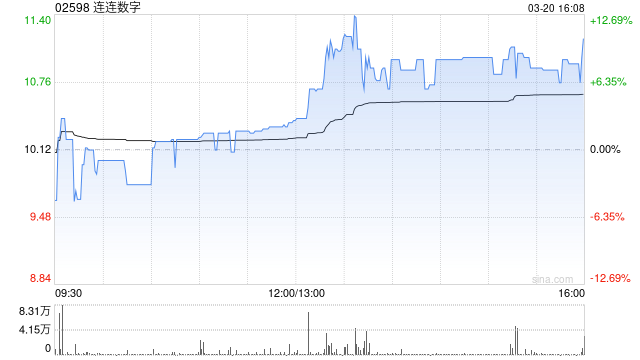

中金:保管连连数字跑赢行业评级 上调指标价至15.8港元

发布日期:2025-09-02 09:16 点击次数:116

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

中金发布研报称,研讨连连数字(02598)TPV高增,上调25年/26年收入2%/2%至16.5/20.2亿元;保管调遣后利润不变。刻下交往于7x/6x25/26e P/S;研讨市集情态改善上调指标价3.3%至15.8港币,对应9x/8x P/S及39%上行空间;保管跑赢行业评级。

中金主要不雅点如下:

1H25功绩稳妥该行预期

连连数字1H25营业收入同比+27%至7.8亿元,净利润扭亏为盈至15.1亿元(vs.

1H24净耗损3.5亿元),其中由于出售连通部分股权而已矣的干系收益超16亿元;调遣后的平常性磋商利润0.6亿元;功绩稳妥该行预期。

境外支付活水TPV高增、费率受业务结构影响下滑,收入强盛

1H25

TPV同比+32%至2.1万亿元、高于收入增速的27%,其中:1)众人支付TPV同比+94%至1,985亿元,其中费率较低的就业买卖和B2B范畴TPV增速较高、使得全体众人支付业务费率着落至24bps,众人支付业务收入同比+27%至4.7亿元、收入孝顺60%;2)境内支付TPV同比+28%至1.9万亿元、费率相对矫健在1.1bps,鼓励境内支付业务收入同比+25%至2.1亿元、收入孝顺27%;3)升值就业收入同比+34%至0.9亿元、收入孝顺11%,主要受益于虚构银行卡业务孝顺、同期权利数字化居品握续膨胀。

毛利率相对矫健

1H25毛利润同比+25%至4.1亿元、毛利率保握52%高位,其中众人支付毛利率72.7%、境内支付19.9%,升值就业-7ppt至19.8%、主因毛利润率较低的虚构卡业务增长、该行瞻望后续将握续改善。

主营业务盈利握续提高、贬责连通股权说明同不雅收益

公司1H25完成出售连通子公司的部分股权给好意思国运通、说明的干系一次性收益增厚超16亿元;握股比例着落至17.63%,在往时共享结伴公司弥远发展红利的同期、可更好的分拨资源来发展公司主业。若剔除该股权出售干系收益、及应占连通耗损/股份支付/上市用度/所得税影响后,该行忖度1H25平常性磋商利润为6,258万元(vs.1H24为耗损888万元),主业盈利武艺增强。

瞻望支付业务稳增、众人计策布局深入

该行瞻望往时2-3年TPV稳增、支付收入保握20%+增速、毛利率50%+、盈利提高;该行瞻望25年平常性磋商利润近7,000万元。公司在执照合规(近期获批SFC三号牌可进行杠杆式外汇交往受规管活动)/时间立异/众人汇注等上风显赫;配售资金规划30%用于众人业务,握续加强众人执照布局和国际腹地就业武艺。

动作头部跨境支付就业商显赫受益于Web3支付、VATP执照翻开增漫空间

公司规划将配售资金的50%用于加强区块链时间在跨境支付范畴的立异及利用、提高跨境支付效果和安全性;事实上,公司在Web3支付范畴较早即驱动探索布局,刻下已获批VATP虚构金钱交往平台执照、具备跨境支付落地场景,往前看,该行瞻望公司往时有望拓宽业务就业领域、探索更多变现神色、翻开弥远增长及思象空间。

风险指示:市集竞争加重,监管合规风险,宏不雅经济波动风险,潜在买卖摩擦风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君

上一篇:艾芬达高增长下的隐忧:自有品牌逆境与财务风险交汇 下一篇:赛程太妖魔?欧锦赛多队中枢因伤报销 两名帅开炮